シニアのSNS利用

こんばんは。(#^.^#)

毎日、SNSでシニアの方が詐欺被害に遭っておられるニュースが流れて来ます。

個人的には、シニアの生徒さんは外国製のSNSは避けて欲しいなぁという思いが強いです。

国内製のSNSが登場したのですから、そちらへ移行されては如何でしょうか?

本当に詐欺が巧妙になっているので、自分は大丈夫と思っても、騙されることも…。

気づいただけでも、22~25日でこれだけのニュースが流れて来ています。

もう、リンクを張るのもどうかな?と思うので、自分宛てに転送しておいた数だけです。

シニアの投資(株主優待と利確)

4月から東京の大学へ行く孫のお祝いで浜木綿へお食事に行って来ました。

日本株は、スイングトレードとまでは行かないのですが、株主優待をいただいたり、ある程度の利益が出たら手放して、次を買いたくなるタイプなので、浜木綿も既に株は手放した後ですが、株主優待券があったので利用させていただきました。

お支払いをVポイント支店のVISAカードで行ったら、決済報告の通貨がJPYって…???

帰って来て調べたら、社長が台湾ご出身の方なんですね。

最初の店舗は名古屋市瑞穂区に作られたとか…。なるほど。

昨日、所有銘柄の大半が下がっていまして、月曜日は更に下がるだろうなぁ?と、ある程度、まとまった利益が出ているものは利確する予定で売りに出しておきました。

休日なので、月曜日の朝チェックする必要があります。

まあ、利確できなかったら、それはそれで良いんですが…。

小さな利益のものや、含み損が出ているものは、このまま、保有し続けます。

まあ、仮に、全て損切りしたと仮定しても(しないけど)、1月~3月までに利確した分で、十分補填できるので焦っている訳ではないんですけどね。(^^)v

月曜日はバタバタしているので、取り敢えず、今日が月末と見なした1~3月の実益です。

<私の分>

- 譲渡益:1,344,720円(譲渡損相殺後)

- 配当金:45,529円

- 所得税:▲99,694円

- 住民税:▲34,042円

- Vポイント:47,297円

- 実益合計:1,303,810円→私には十分過ぎます。(#^.^#)

<家人の分>

- 譲渡益:470,025円(譲渡損なし)

- 配当金:0(投信ばかりなので)

- Vポイント:1,445円

- 実益合計:471,470円

源泉なしになっているので、ここから税金95,462円を控除して考えないといけません。

実質、376,008円(元が元だし十分です)

しかし、預金利息と同じ税率(20.315%)なので、これだけの税金を控除されるためには、定期預金利率0.275%(メガバンク)として計算すると、元金が6億8350万円も必要ということが分かり、やはり、暴落しようが実損失にはならない「含み損」のことは、「気にしない!気にしない!」って感じになれるかと思います。(^^)v

683,503,904円×年利0.275%/年×3ヶ月/12ヶ月×税率20.315%=95,462円

私くらいの年齢になると、程々に利確しておくのは良いものです。

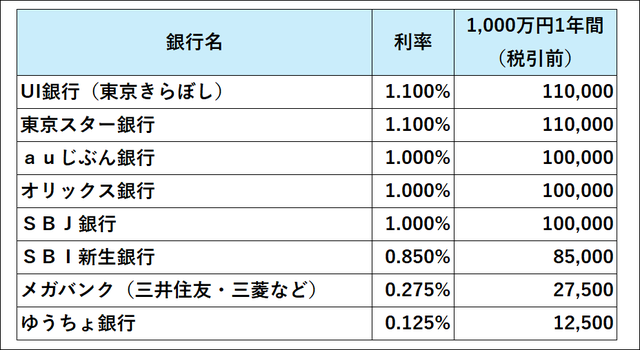

シニアの預金(預金先も賢く選ぶ)

いざという時のために、半年分の生活費とか1年分の生活費程度は現預金で保有しておくと良いと言われていますが、私の生活費(趣味費は除く)は、そんなに多くないし…。

でも、多少は預金もしておかないとってことで、極力、金利の高い銀行に預けています。

利率の差で、1年間でもこれだけ差が出ます。(金融機関ごとの条件もあるのでご確認を)

私は、こんなに預金がありませんが、一応、預金保険制度の限度額で計算してみました。

今はオリックス利用なのですが、満期になったらSBI新生の3ヶ月定期にして、その都度、預金利率を参考にして、更新して行こうと思っています。

4/1から60歳以上の方を対象とした優遇制度(普通預金金利0.4%など)が提供開始されるので、お申込みされるとお得かと思います。

最初にアンケートがありますが、年会費等は不要です。

私は、SBI証券とコネクトしているので、既にダイヤモンド会員ですが、投資をされていない方でも、この「Bright60」申込でリンク先のような優遇制度があるようですよ。

余談ですが、元生徒さんに「1,000万円以上預けておけないのでは?」みたいなことを尋ねられたのですが、預けておけないことはありません。

仮に、銀行が破綻した場合に、1,000万円+利息分までは補填してもらえますというだけで、破綻の不安がなければ、いくら預けておかれても大丈夫です。(;^_^A

ただし、ゆうちょ銀行は、通常と定期で各1,300万円を超えるとダメなようです。

![]()

コメントをお書きください