やよいの青色申告20(固定資産と減価償却)

こんばんは。(#^.^#)

決算業務の2つ目、固定資産の減価償却です。

テキストの前半や最終ページが難しくなっていますので、先に文章を書いておきます。

P.32(昨日アップの最終ページ)~P.35及びP.40は、「難しいことは嫌いだ~!」という方は、読み飛ばしていただいても、ぜ~んぜん問題ありません。

さすがにテキストにそんなことは書けないけど、ブログは楽ですね。(笑)

以下は、できれば、読んでください。

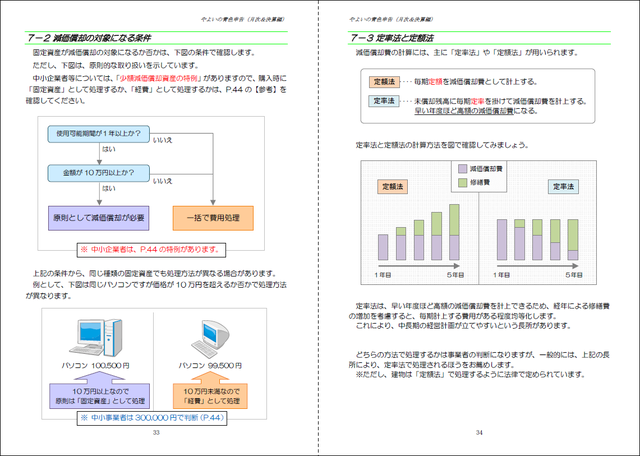

「固定資産」というのは、文字通り、ある程度長期に固定的に保有する資産です。

具体的な例を挙げると、大抵の方がお持ちなのが「自動車」じゃないかと思います。

勘定科目でいうなら、「車両運搬具」でしたね?

まあ、正確にお話しするなら、「流動」と「固定」に分類する方法は、「営業循環基準」とか「ワンイヤールール」を用いるのですが、難しいお話はやめておきます。

私は、実は、とうの昔に営業用車両を売却してしまったし、車に全く関心がないので、今の車がおいくらくらいするのか分かりませんが、仮に1,000万円とします。

大きな金額のほうが、この後のお話が理解していただきやすいので、大きくしました。

どうでも良いことですが

車を売却したのは、いつも誰かに運転してもらっていたので、運転に自信がないからです。

我が家の車はボッコイので、もっと、ずうっとずうっと安いはずです。

車を1,000万円で購入したときに、全額を購入日の経費にしてしまったら、当然、その月の経費が膨らみ、その年の最終的な利益(純利益)を求める上でも、その年だけの経費が膨れ上がって正しい期間損益計算ができないですよね。

そこで、この1,000万円を、財産(資産→固定資産→有形固定資産)として計上しておき、

その車が使用できるであろう年数(耐用年数と言います)に渡って、費用化(経費計上)する作業が「減価償却」と言います。

減少した価値分を、毎年少しずつ償却する(失くす)ということになります。

本当は、簿記検定で出題されるような計算が必要になるのですが、会計ソフトは、必要なデータさえ入力すれば、自動で計算をしてくれて、仕訳もしてくれます。

なので、計算式を覚える必要も、仕訳を覚える必要もありません。

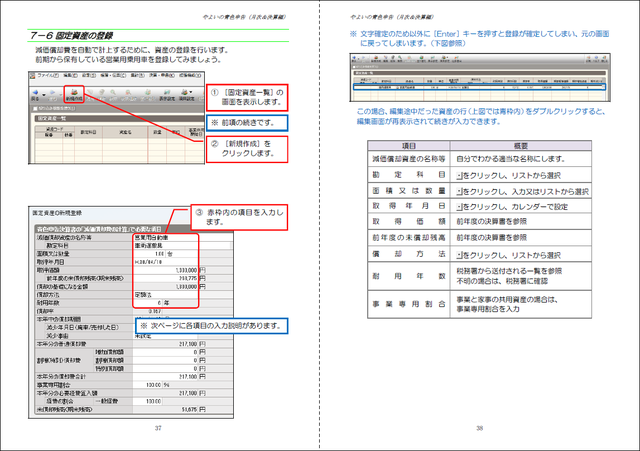

ということで、大切なのはP.36の7-5からになります。

P.37の下の画像のように、ご自身の固定資産について、情報を入力して行きます。

項目の説明は、P.38に書いておきました。

P.37のように、必要な項目を入力すると、画面でもお分かりいただけるかと思いますが、

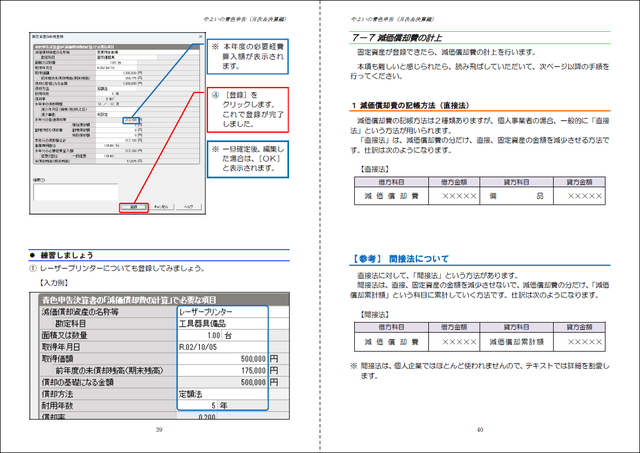

「本年分の普通償却費」が自動的に計算されます。

一応、簿記を学習された方のために数式を書いておきますと、次のとおりとなります。

取得原価1,300,000÷耐用年数6年×12(使用月数)/12≒216,666.66・・・・です。

個人事業者の法定償却方法は「定額法」なので、この計算式になります。

実務では、先ず、国税庁のサイトに表示されている「耐用年数」を確認します。

<車両・運搬具>→一般用→自動車→その他のもの を辿っていくと6年と分かります。

つまり、普通自動車は6年間は乗れるだろうと見做されている訳ですね。

6年と分かったら、次は、同じく国税庁のサイトに償却率表が表示されているので、参考程度に確認してみます。

耐用年数6年は、0.167と確認できます。

説明が複雑になるので、ここでは、定率法や、旧・・・は無視してください。

これは、どうやって計算されているかって言うと、想像が付くかと思いますが、1÷6年です。

(小数第3位まで表示なので0.167)

ということで、会計ソフトが1,300,000×0.167=217,100と求めてくれている訳です。

償却率は、普段は確認しなくても大丈夫です。(ソフトにお任せ)

ちなみに、この例題は「事業専用割合」を100%にしていますが、実は、お買い物や行楽など家事のためにも使用するという場合は、ここに専用割合を「70」%とか入れておきます。

その割合は、個々に違いますので、ご自身で判断してください。(大体で大丈夫です)

それだけで、ソフトが賢く仕訳をしてくれます。(^^)v

ということで、今日はご自身が事業用に使用されている固定資産を登録しておいてください。

他は、30万円以上のパソコンとか、レーザープリンター、大型コピー機など。

事業所がご自身のものなら、「建物」も登録してください。

土地は減価しないとされているので、減価償却の対象にはなりません。(登録しない)

法定償却方法の変更手続きをされている方は、「償却方法」を「定率法」にしてください。

法人の方は、法定償却方法が「定率法」なので、そのまま進めればOKです。

P.40も難しく感じられるかも知れないので、飛ばしてくださいね。(;^_^A

本日は、ここまでにします。

明日は、ここから会計ソフトに自動で仕訳をしてもらうところへ進みます。

290円のSIM~!?

昨日、またまた、TAIKI先生のYouTube動画を視聴させていただきました。

そうしたら、何と、IIJmio(4台で約3,000円)より安い日本通信の290円のSIMをご紹介されていました。

8ヶ月前の動画だったし、2年前にもアップされていたので、2年前にも見たのかも知れませんが、その時は乗り換えられる状態じゃなかったのでスルーした気がします。

昨日は、8ヶ月前のものが流れて来まして、「290円~~~~~!?安~~~!!」

って感じで、サブ端末のe-SIMが1年以上経過しているし、これに乗り換えてみよう!っと。

サブ端末は、殆どWi-Fi環境でしか使わないので、1GBで十分です。

今更ですが、使ってみた感想などをご報告させていただければと思います。

![]()

コメントをお書きください