Windows&Androidアップデート

こんばんは。(#^.^#)

Windows11は、今年最後のアップデートが行われて、「24H2」になりました。

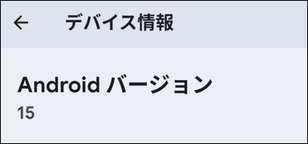

Androidは、数日前にPixelが「Android15」にアップデートされました。

- Windows11のアップデート

良い面も問題点も窓の杜などを参考にさせていただくと分かりやすいです。

個人的には、この機能が便利です。(文章の長さの関係で若干手直し)

[スタート」メニューにピン留めしたアプリを、右クリックでジャンプリスト表示

私の場合は、複数のExcelファイルを毎日開くので、ソフトを起動せずに、目的のファイルがダイレクトに開けるのは結構助かります。

PDFファイルも毎日使うのですが、エクスプローラーからフォルダの階層を辿って開かなくても良いので、目的のファイルに素早く到達できて〇です。(^^)v

-

Android15

特に盗難時の保護機能が強化されているようです。

Android 15 では、窃盗犯がパスワードを推測したり機密情報にアクセスしたりするのを防ぐ追加の保護機能が導入されています。

たとえば、eSIM の消去や「デバイスを探す」の無効化など、窃盗犯が狙う設定に認証要件を追加し、アプリや設定の試行が複数回失敗したことを感知するとデバイスをロックします。これらのアップデートにより、盗んだデバイスをリセットして売却することが困難になるため、盗難を未然に防ぐことができます。

ということで、スマホにほとんどの情報が詰まっている方が多いかと思いますが、盗難を未然に防ぐことに繋がるようです。

もちろん、盗難に遭った場合、リモートで初期化することもできます。

他に、プライベートなアプリを隠すとか、カメラ機能もより充実したようです。

不毛地帯(山崎豊子原作) Audible聴き放題

以前、TVドラマ化されていたようですが、テレビはプロ野球しか視ないので、TVドラマは知りませんでした。

超超超長編小説と言われており、隙間時間で読もうと思うと1年くらい掛かるかも知れない大作ですが、12/6までの限定で99円で聴き放題が体験できます。

全5巻で1巻4,500円の本が、今なら聴き放題で聴くことができます。

1巻だけで約18時間ありますので、隙間時間利用では、とても12/6までには読み切れない(聴ききれない)と思いますが、端末にDLしておけば出先でも聴けます。

約300MBあるので、DL時間もかなり掛かります。

モデルは伊藤忠商事の元会長 瀬島龍三氏だそうですが、1巻では11年間にも及ぶシベリア抑留時代の辛酸と、帰国後、総合商社近畿商事に入社し、社長の米国出張にかばん持ちで随行するように言われ、会社側でパスポートを手配する際に非常に苦労をしたということで、どうも、陸軍参謀時代に陰があったらしい部分がかいま見えるところと、激しい仕手戦を目の当たりにするところで、第1巻は終了です。(近畿商事が約5億円の損失を被る)

仕手戦の相手中京紡績のモデルは誰なんだろう?と気になって調べてみたら、一宮市の林紡績(倒産して現存しない→江南市などにも工場があったようです)の林社長だったようです。

一宮市とか尾西市とか、繊維会社が多いですもんね。

ナレーターも非常に素晴らしく、画像はなくてもドラマを視ているような気分に陥ります。

TVと違って、料理などをしながらBGMのように聴くことができますし、TVドラマや映画は原作から離れて、面白みに欠ける部分もありますが、Audibleは、まさに原作を読み上げてくれる訳なので、原作と違ってガッカリということもありません。

本好きな方は、99円で試してみられては如何でしょうか?

本年は社会派小説の巨匠と言われた山崎豊子さんの生誕100年になるそうです。

これを機に、他の小説もAudibleで聴き直せるようになると嬉しいです。

ちなみに、投資関連の書籍も読み放題で読めるものが結構多いですよ。

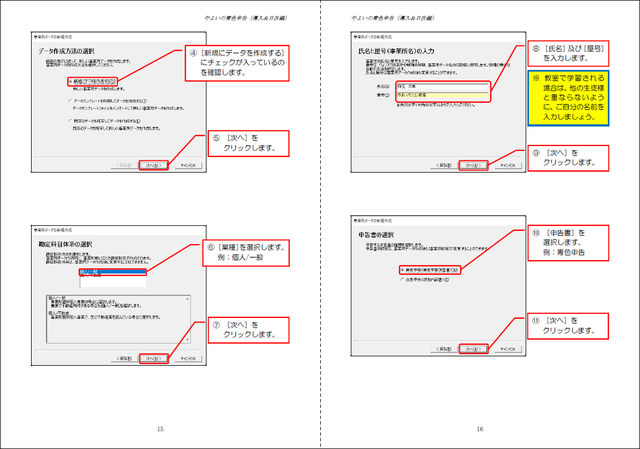

やよいの青色申告3(データの新規作成)

やよいの青色申告の「第4章 事業所データの新規作成」です。

以下は、少し補足です、

P.13(2)の青枠

生徒様用への補足です。

図の場所(タイトルバー)をダブルクリックすると最大化できるのは、ソフト共通です。

P.14(参考)

ここに記載しているように、1つのソフトで複数の事業所が登録できるので便利です。

我が家も、家人の不動産所得、私の事業所得や配当所得(?)、家計簿、テキスト課題制作用と4事業所分登録しています。

P.15(6)

法人・個人の勘定科目体系ですが、損益計算書部分(収益・費用)を簡単に表示してみます。

貸借対照表(資産・負債・純資産)は、個人事業者の場合、「事業主貸」とか「事業主借」(後日、科目設定の章で説明を加えます)が登場してくる程度で、ほぼ同じです。

数字は、アラビア数字を用いますが、機種により文字化けするので、算用数字にしています。

<個人事業者>

1.売上高 10,000

2.売上原価 8,000

売上総利益 2,000

3.必要経費 1,000

差引金額 1,000

この後、必要に応じて、「専従者給与」や「青色申告特別控除額」等を引いて、残りの金額が「所得」(税金計算の対象になる金額)になります。

<法人事業者>

1.売上高 10,000

2.売上原価 8,000

売上総利益 2,000

3.販管費 1,000

営業利益 1,000

4.営業外収益 200

5.営業外費用 100

経常利益 1,100

6.特別利益 300

7.特別損失 100

税引前利益 1,300

「販管費」は「販売費および一般管理費」のことで、主として個人事業者の経費のようなもの

「営業外収益」は、受取利息や受取配当金など

※ 個人事業者は、受取利息は収益として計上しなくて良い。(後日、解説を加えます)

「営業外費用」は、支払利息や雑損失など

「特別利益」は、固定資産売却益など→例:営業用自動車を売却して得た利益部分

「特別損失」は、火災損失や盗難損失など

ちなみに、投資にも関係がありますが、企業の業績を判断するのは主たる営業活動で得られた「営業利益」か、営業外活動も含めた「経常利益」で判断することが多いです。

為替の変動が激しい場合は、「為替差損益」が営業外に含まれるので「経常利益」は微妙

「特別利益」や「特別損失」は恣意性が含まれることもあるので、考慮しないかな?

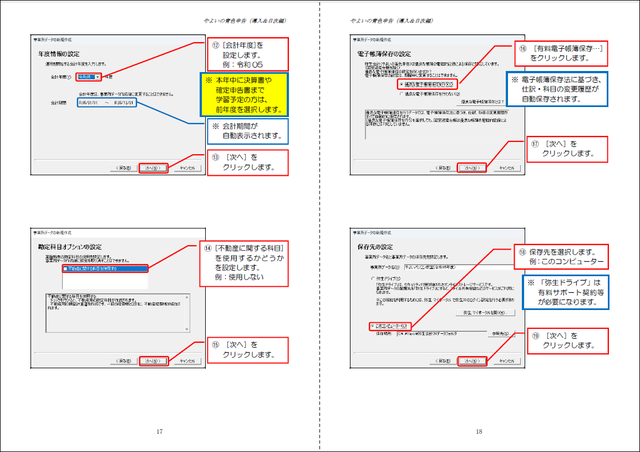

P.17(14)

事業規模で不動産所得がある方はチェックを入れられても良いですが、そうでない場合(我が家のように些少な場合)はチェックを入れないほうが使いやすいです。

事業規模というのはご存じかと思いますが、「5棟10室基準」などで判断します。

要は、「不動産所得」用の科目が登場するので、入力時にやや煩雑になります。

P.18(16)

ここにチェックを入れないと、10万円の青色申告特別控除は上乗せされません。

正直な会計帳簿を付けているのであれば、修正や削除の履歴が裏で記録されているだけのことで、何の問題もありません。

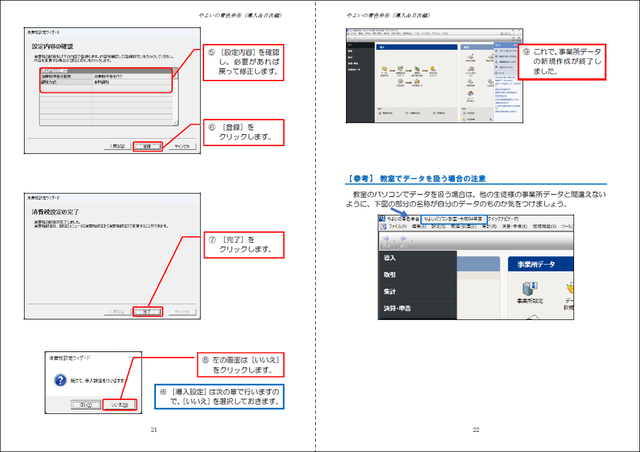

P.18(18)

リズムよく、「次へ」「次へ」と進めないようにしてください。(;^_^A

説明は青枠内をご参照ください。

P.20(3)

インボイス制度が導入された直後だったので、サンプルを「本則課税」にしていますが、お教室様など、お客様が生徒様などインボイスを発行する必要がない場合、スタッフさんを雇用されている場合は、「簡易課税」を選択されたほうがお得になることが多いです。

基準期間(2年前)の課税売上高が5,000万円以下の場合です。

サービス業の場合、大きな経費は人件費になるかと思いますが、人件費(派遣社員やうちのような外注費は除く)は、不課税仕入に該当するので、消費税が抜き出せないからです。

(派遣社員さんに支払うお給料や外注さんに依頼する外注費は課税仕入に該当します。)

そのため、課税売上高に対して、50%を課税仕入とみなしてあげましょう!という簡易課税を選択したほうがお得になる場合が多いのです。

私も教室を経営していた頃は、5,000万円を超えた年度は本則課税ですが、5,000万円以下のときは簡易課税を選択していました。

まあ、そこが、問題(手元に差額が残る)ということもあるのですが…。(;^_^A

![]()

コメントをお書きください