こんばんは。(^^)/

皆さんは、ふるさと納税をするときの上限額って、どのように決めておられますか?

先日、一番上の孫ちゃんから「ふるさと納税」について聞かれました。

一昨年、投資について簡単に説明したら、投資のほうは、無事に軌道に乗っている様子で、「今年は、ふるさと納税をしてみたい」と…。

失礼な私は、「ふるさと納税って住民税払っている人じゃないと意味ないんだけど、住民税って払ってる?」って聞いたら、住民税がピンと来なかったようなので「住民税とは市県民税のことで、マイナポータルで調べられるよ」って伝えて、見方を説明しました。(後述)

口頭で素早く説明したので、収入と所得の違いがイマイチ理解しづらかった様子なので、こちらを見てもらえるように、その点についてまとめておこうと思います。

収入と所得は違う

ふるさとチョイスのサイトより

ふるさと納税サイトの「控除上限額を計算」を利用して、「単身・・・」と年収「300万円」を選んで28,000円と求めたようですが、収入と所得は違うのです。

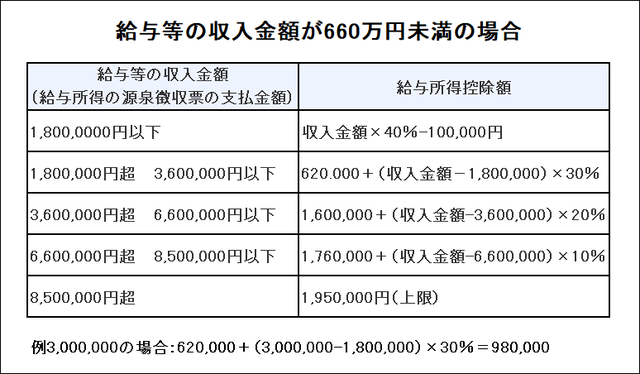

下の表は、国税庁のサイトのリンク先(第28条)の文章を表の形に直したものです。

上の国税庁のサイトの文章に合わせて自作

仮に給与の年収が300万円だとすると、上の表の2行目を適用し、次のようになります。

- 給与所得控除額:620,000+(3,000,000-1,800,000)×30%=980,000円

- 給与所得=3,000,000-980,000=2,020,000

つまり、給与収入は300万円だけど、給与所得は202万円ということになります。

逆に、所得が300万円とすると、収入額は、以下の計算で485万円ということになります。

1,600,000+(4,850,000-3,600,000)×20%=1,850,000が給与所得控除額になり、

給与収入4,850,000-給与所得控除額1,850,000=給与所得3,000,000となります。

先ず、これで、収入と所得は違うということをつかんでおいてください。

上のふるさと納税サイトを利用して概算額を求めるなら、所得が300万円の場合は、485万円ピッタリはないので、500万円にすると約61,000円と表示され、400万円にすると42,000円と表示されるので、そこから判断してみては?

「より詳しく調べる」をクリックして、必要事項を入力してみると、より詳しく分かります。

ふるさと納税のしくみ

ふるさと納税のしくみは、総務省のサイトで確認できます。

リンク先の図の下に記載がある内容をまとめると、次のような感じかと…。

(簡単に言うと、ふるさと納税をすることによってお得になる分)

-

所得税:(ふるさと納税額-2,000円)×所得税の税率分

※「税率」は下図で確認できます。

※下図の「課税される所得金額」とは、

マイナポータルの税に関する情報で確認できる「課税所得額(課税標準額)」です。

- 住民税(基本分):(ふるさと納税額-2,000円)×10%

- 住民税(特例分):(ふるさと納税額-2,000円)×(100%-10%-所得税の税率)

箇条書きは、簡単にするために、上限や例外に関する内容をカットしています。(;^_^A

正直、これでも、わかりづらいですねぇ。

Excelで、自分に合わせたシミュレーションファイルを作成したいですね。

リンク先ページの最下部にシミュレーションファイルが提供されていますが、結局、ふるさと納税サイトで提供されている内容と同じなので、あくまで、かなりの概算額ですもんね。

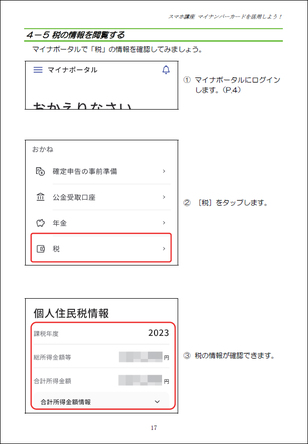

マイナポータルで税の情報を確認

マイナポータルでの住民税の確認をしてみます。

この4ページ(左画像)の手順の後は、

5.「ログインする」をタップし

6.マイナンバーカードをスマホで読み取る

と進みます。(P.5~P.16は省略)

17ページの手順で個人住民税の情報が確認できます。

ここで、上に書いた「課税所得金額」も確認できます。

画像は、2023年が表示されている状態ですが、「今年度」をタップすると、2024年の情報が確認できます。

- 市町村民税と都道府県民税を足したものが住民税です。

- 所得割は所得額に応じて変動するもので、

-

均等割は同じ都道府県や市町村なら、原則として、誰でも同額です。

(一般的には5,000円?/自治体によって多少の差がある)

ビジネス会計2級

損益計算書(経常利益以降)

| 問題4-10 |

営業外費用に該当するもの

|

| 問題4-14 |

経常利益:20,000×8.2%=1,640 特別利益:負ののれん発生益30 特別損失:減損損失20+投資有価証券評価損160=180 税金等調整前当期純利益:1,640+30-180=1,490 |

| 問題4-15 |

損益計算書において法人税等調整額がマイナス値で表記されている場合、 会計上、将来に支払うべき税金を先払いしているといえる。 |

4/9(火)の予定まで終了

![]()

コメントをお書きください