こんにちは。(^^)/

原価計算初級の2回目です。

今日は、昨日の続きで、原価要素を別の観点から見ていくわけですが、それらが終ったら、本題の「損益分岐点分析」に入って行きます。

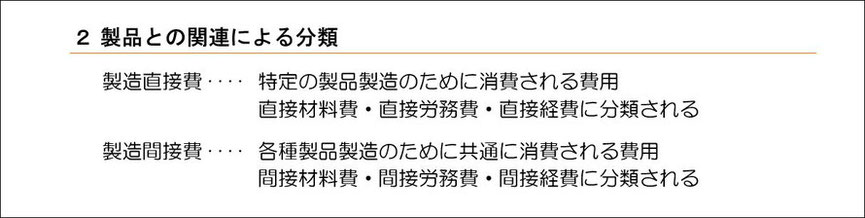

製品との関連による分類

原価要素の分類の2番目は、製品との関連による分類です。

またまた、自動車の例でお話を進めます。

例えば、「この車のボディに使われる鋼材(鋼板)」と把握できるような材料を直接材料費といい、個々の車種ごとに把握できないようなボルトやナットなどの材料を間接材料費といいます。

間接材料費には、工場で使用する工場消耗品や燃料、スパナなどの消耗工具器具備品と言われるものも含まれます。

労務費も同様で、直接製造に関わった工員の賃金を直接労務費、製造には直接関わっていないような工員の賃金や給料を間接労務費といいます。

一般的には監督者の給料や工場事務員の給料などが間接労務費になります。

経費に関しては、電力料や修繕費、保険料など大半が間接経費になりますが、一部、直接経費になるものもあります。

具体的には、この製品を作るために必要な特許権使用料などが「この製品のためだけに」と把握できるので、直接経費になります。

原価要素の分類の3つ目は明日に回します。

3つ目が原価計算初級で重要な分類の仕方になります。

ブログビンゴ大会数字発表(5日目)

![]()

コメントをお書きください

パソコン教室ハートフル (日曜日, 05 2月 2023 11:49)

・ビンゴになりました

・兵庫県

・パソコン教室ハートフル

・G賞

三輪 (日曜日, 05 2月 2023)

おめでとうございます。

1番乗りですね?

エッ?

G賞でよろしいんですか?

再度、ご確認くださいね。�