こんばんは。(^^)/

パソコン入門マウス操作編Win11版の改訂が終了しました。

ちょうどWin11版を制作したのが1年ちょっと前で、その後、先日、メジャーアップデート(大規模なアップデート)が行われました。

ワードのWin11版(ワード2021対応)をお求めになるお教室様は、まだ、殆どいらっしゃらないため、まだ、OSやワードに変更があるかも知れないとか、ワードを使われるレベルの生徒様なら、従来のもの(2019対応まで)で、十分ご対応いただけると考えられているのかも知れないですね。

ということで、現在、ワードやエクセルのWin11版の制作は、一時的に保留にしています。もし、お急ぎのお教室様がありましたら、すぐに取り掛かれますので、ご希望のテキスト名をご連絡くださいね。

それより、新しい方が、パソコンを購入されて教室へ来られたとします。

「じゃあ、パソコン入門のマウス操作編から行きましょう!」ってことになって、テキストを進めていくと、微妙に画面が異なる部分があったとします。

パソコンに慣れ切ってしまっている講師の目から見ると、大したことがない変化でも、初めての方にとっては、「あれ!?テキストと違う!?自分が変なところを触って壊しちゃった?」と、不安に感じられるんですよね。(;^_^A

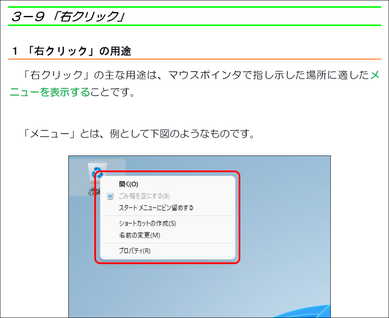

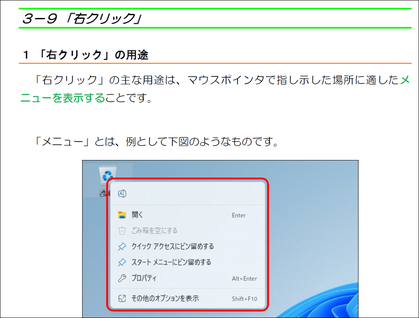

例えば、上記の画像のような部分です。

左が旧版、右が最近のアップデート後の画面です。

そんなときに、先生が、「画面と少々違っても気にしなくても良いですよ」で片付けてしまうと、なぜ?と、生徒さんの教室への不信感が生まれますよね。

もし、古いままのテキストを使われるなら、

「これは、つい最近、このソフトを作っているマイクロソフトという会社が大きな変更をしたので、画面が少し変わってしまいました。」

「間もなく、テキストも変わると思いますが、〇〇さんが表示された画面で正しいので、そのまま、安心して続けてくださいね。」みたいに、画面が違う理由をご説明されると、安心感が生まれるかと思います。(#^.^#)

細かい部分ばかりになりますが、全体で約50ページ分(約80ヶ所)修正してあります。

明日以降、ご提供できると思いますので、もうしばらくお時間をください。

「格安スマホを購入しよう!」の改訂の件

「格安スマホを購入しよう!」のテキストを改訂しようと思って、11/1以降のキャンペーンに乗っかる予定でしたが、なんと10/31までとは大違いです。

こうなったのも運命というか、きっと、あの機種はやめておきなさい的なお知らせだと思うことにして、しばらく、保留にさせていただきますね。

価格コムでは、5位のOPPOが32,540円、6位のAQUOSが32,000円なのに、IIJに乗り換えようと思ったら、OPPOも12,800円に上がってるし、AQUOSなんて22,800円に上がっています。

(どちらも、MNPでは9,000円台だったのに…。)

ということで、乗り換え先を検討し直してみたいと思います。

でも、こうやって、1呼吸置いて追跡していると、なかなか面白いですね。

また、きっと下がるでしょうし、良い乗り換え先が見つかるかも…。

簿記初級(7)実務のお話

勘定科目のグループ分けと、それぞれが入るべき場所(借方か貸方か)、ご理解いただけましたでしょうか?

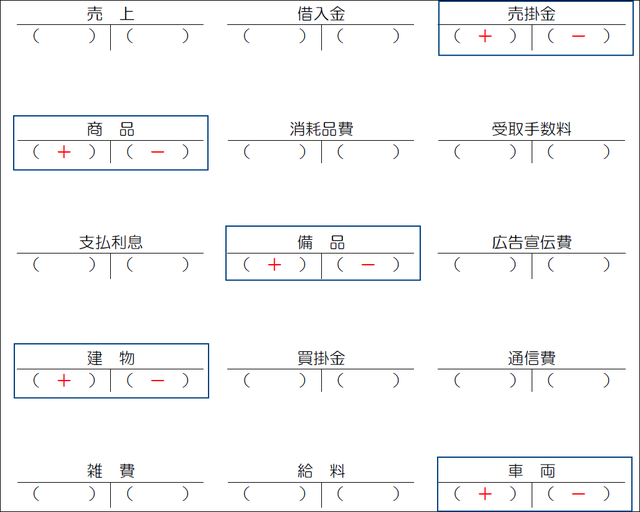

先ずは、「資産」のグループの借方に「+」、貸方に「-」を入れてみます。

「資産」は、財貨と権利でした。

次の青枠で囲った5つが「資産」のグループなので、借方(左側)が「+」で、貸方(右側)が「-」です。

つまり、資産が増えたら、借方に記入し、資産が減ったら、貸方に記入するということです。

続いて、「費用」のグループの借方に「+」、貸方に「-」を入れてみます。

「費用」は、「消耗品費」のように、「費」が付いたり、「支払利息」のように「支払」が付くと覚えておくと便利でした。

茶色の枠で囲った6つが「費用」のグループなので、借方(左側)が「+」で、貸方(右側)が「-」です。

つまり、費用が発生したら借方に記入、費用が消滅したら貸方に記入します。

ここで、実際に学生から質問を受けた例を2つご紹介しておきます。

Q.「給料」ってさあ、もらえるから得だから「収益」じゃないの?

A.うんうん、そんな気がするよね!

でも、簿記は、お店(会社)側の立場で考えないといけないから、お店は給料を従業員に支払うことになるでしょう?

ってことは、消耗品費の支払いなどと一緒だよね。

Q.例えば、「消耗品費」とかって、払ったのだから減る気がするんだけど?

A.うんうん、分かる~!そんな気がするよね?

費用は、増えた、減ったではなくて、発生したって考えるんだよね。

例えば、事務用品を購入して、現金で支払ったら、「消耗品費」という費用が発生したと考える訳だよね。

「資産」と「費用」が埋まってしまうと、残りが少ないので簡単ですね。

「買掛金」と「借入金」は、何れも後日金銭を支払う義務があるので、「負債」のグループに属します。

「負債」のグループは、貸方に「+」、借方に「-」を入れます。

「売上」と「受取手数料」は、「収益」のグループに属します。

「収益」のグループは、貸方に「+」、借方に「-」を入れます。

これが、次に学ぶ「仕訳」の土台になります。

というか、簿記はこれさえ分かれば、しめたものなのです。

「資産と費用は増えたら借方」と呪文のように唱えて、覚えてくださいね。

趣味:プロ野球観戦(ドラゴンズファン)

自己啓発:FP(ファイナンシャル・プランナー)2級

「相続・事業承継」の問題の続きです。

今日は1問ミスのみで良い感じです。

でも、まだまだ、分かっていないけど…。

みんチャレの15分お片付け、今のところ、自分のみですが、お陰で順調で、自室2(寝室)の模様替えは、大物全部を移動できたので、後は、中身等を整理すれば終わりです。

まあ、それにかなり時間が掛かるけど、頑張ります。(^^)v

15分タイマー、侮るべからずです。

ランキングに参加しています。

ポチポチッと応援していただけると励みになります。

カテゴリー変更は1ヶ月の制限があり、何度かいじっちゃったようで変更できないのですが、11月から「簿記」と「自己啓発」にします。

あくまで趣味ブログなので、「パソコン教室」も外させていただきますね。(;^_^A

![]()

コメントをお書きください