皆様、おはようございます。(^▽^)/

Facebookでは2010年2月27日(最初の投稿が立浪さんの引退記念試合ということで、自分でも少々驚き)から8年以上の長きに渡り、お付き合いありがとうございました。

コメントをくださった方もありがとうございました。

ご返事をさせていただきましたが、アカウントを削除したので読めないかも知れないですね。

申し訳ありません。

さて、今日も休日なのでスタッフにブログチェックをしてもらえませんが、昨日の続きを載せさせていただきます。

先ずは、用語の解説から…。

損益分岐点とは?

文字どおり、損でも益でもない分岐点です。

簡単に言えば、事業をやっていて、最終的な利益が「0」になる地点です。

本来は黒字なのに、意識的に経費を増やして、赤字にしたり、ほぼ「0」にされるような事業者の方もおられますが、結果的に、そういう企業は繁栄していけないと思います。

しっかり、利益を出して、しっかり納税して、社会に貢献していきましょう!

って感じですね。(^^)v

損益分岐点分析って公式や用語がいっぱいで難しいんでしょう?

図は、損益分岐点の売上高を求める公式です。(クリックで拡大)

要は、いくら売上があれば、損にも益にもならないの?って感じです。

殆どの先生は、この公式を丸暗記しなさいと指導されます。

私も、30代の頃に、2ヶ月間、日商簿記検定2級の学習をしていたのですが、担当の先生に、「ここは、公式丸暗記するしかないから丸暗記してくださいよ~」と言われました。

これ1個ならまだしも、これを変形して、10個くらいの公式があり、限界率とか安全余裕率とか用語も増えてくるのです。(;^_^A

公式丸暗記とか大の苦手なので、「え~~~!?」とブーイング!!(笑)

先生とは、結構、仲が良かった。(^^)v

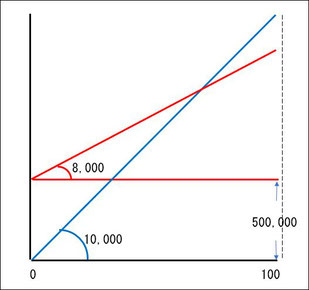

そこで、当時、自分で描いてみた図がこちらです

そこで、昨日の雑談の続きになるわけですが、小学校の頃の父の図を描いて考える方式で、自分で図を描いてみようと思い立ちました。

数学の問題も図を描いて解く習慣が身に付いていたので、自然な流れでした。

青い線は、売上高の線です。

10,000円×個数で求まりますね。

赤い線は費用の線です。

費用は、更に「固定費」と「変動費」に分けて考えますが、詳細は後述します。

500,000円は、図のように売上が0でも100でも一定額が固定的に掛かりますので、

8,000円×個数+500,000円になりますね。

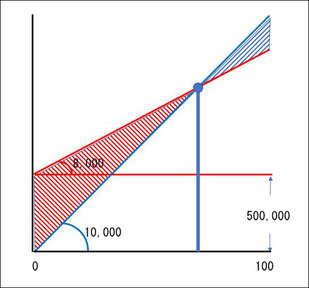

青い線(売上高)と赤い線(費用)が交わる位置が「損益分岐点」になります。

赤く塗りつぶした領域は、赤い線(費用)のほうが上にあり、青い線(売上高)が下にあるので、損失を示します。

青く塗りつぶした領域は、青い線(売上高)のほうが上にありますので、その逆で、利益を示します。

昨日の雑談でお話をしていた事業者の方が、食いついて来られたのは、お子さんのために書かせていただいたこの図が、正に自分に当てはまる~と思われたそうです。

この部分(損益分岐点)より下にいたら、どんだけ働いても利益は出ないってことですよね?と言われて、そうですよ。客数が限界なら、客単価を上げるか、固定費を下げるか考えないとね。

私も、固定費の見直しをかなりしましたが、微々たるものの積み重ねでも1年、10年で考えると大きいですよ~。と。

余談ですが、この自分が描いてみた図、実は、中小企業診断士、情報処理、原価計算など様々なテキストにも掲載されていることを後になって知りました。(なので、妥当な図です)

日商簿記検定2級を学習している頃は、こんな図があることを知らなかったのですが…。

実は難しくない! 損益分岐点分析

損益分岐点分析を行うためには、自教室の費用を「固定費」と「変動費」に分けられないといけないので、ここで、「固定費」と「変動費」の具体例を挙げてみます。

【固定費】

売上高に関係なく、固定的に掛かる費用です。

例として、生徒さんが0人でも100人でも、同じ金額が掛かるものです。

地代家賃、社有車などの減価償却費、火災保険料、正社員の給料などが該当します。

厳密に言うと違う(基本料金と従量制部分がある)のですが、生徒さんがおられてもおられなくても点けている電気代とか、お花の水やりに使う水道代とか、ほぼ受信目的で設置している電話料金とかも入れても良いかも知れません。他にも、色々あるかと思います。

自教室の経費を全部拾い出して、どっちに属するかな?って振り分けてみられてください。

厳密に言うと、頭に「準」が付くものもあるのですが、そこは無視しましょう。(笑)

【変動費】

売上高に応じて増減する費用です。

一番わかりやすいのは、テキストの仕入金額でしょうか?

テキストの売上が多くなれば、仕入金額も増えるのは誰が考えてもわかるかと…。

他に、非常勤講師の給料なども該当するでしょうね。

担当生徒さんの数(売上)が増えれば、お給料も増えますからね。

※ この2つの面については、一番最後に、また教室としての立場で弊社の例を書かせていただきます。(またまた長いので、火曜日に回すことにしました。(;^_^A)

これを見れば、利益を出すためには、売上を増やすか、固定費を減らせば良いということが、お分かりいただけるかと思います。

それなのに、間違った努力をして苦しんでおられませんでしょうか?

自分ががむしゃらに倒れるほど働けば利益が出せるはず、みたいな…。

損益分岐点の計算と目標利益を絡めての計算

上の例場合の「損益分岐点」を具体的に求めてみると、次のようになります。

売上:Y=10,000X

費用:Y=8,000X+500,000

ということで、この連立方程式を解くと

10,000X=8,000X+500,000

10,000X-8,000X=500,000

2,000X=500,000

X=250

となり、

仮に原価8,000円のものを10,000円で販売しており、固定費が500,000円掛かる企業の場合は、250個販売して損にも益にもならないという結果になります。

では、少しは貯金もしたいし、自分の生活費も欲しい(個人事業者の方の場合)ということで、その分も見積もれば、何個売り上げれば良いのか?

その場合は、上の固定費に目標利益(貯金や生活費の分)を加算します。

仮に、貯金と生活費で35万円欲しいとします。

その場合、

費用:Y=8,000X+850,000に変形して、連立方程式を解き直します。

2,000X=850,000

X=425となり、425個販売すれば良いということになりますね。

ちなみに、その事業者の方にもお伝えしたのですが、方程式と聞くだけで頭が痛くなる~という方は、50人くらいではどうだろう?60人くらいではどうだろう?と、徐々に範囲を絞って行かれてもできます。

もちろん、上の10,000円、8,000円、500,000円は全て架空の数字ですので、ここへ自教室から拾った数字を当てはめて考えていただくことになります。

長くなりましたので、途中で※にした部分は、火曜日ブログとして下書きしておき、火曜日の人間ドックの検査後にアップさせていただきますね。(^▽^)/

良い週末を!!\(^o^)/

コメントをお書きください