皆様、こんにちは。(^^)/

一昨日、日経速報メールで「「フリーテル」民事再生法申請」のニュースが飛び込んできました。

「フリーテル」は格安スマホの会社です。

芸能人を起用したCMなども流していたそうです。

今後、通信サービスは他社に引き継いでもらえるようですが、端末の故障など、顧客サポートのことを考えると不安を感じるところです。

パソコン教室も決して安泰という時代ではありません。

そこで、今日は、パソコン教室が、突然、倒産の憂き目を見ないように、パソコン教室の受講料やテキスト価格の決め方についての私なりの考え方をご紹介させていただきます。

今回、ご紹介させていただく仕組みは「原価計算」といいます。

これは、簿記の世界では、主に製造業で使われる仕組みなのですが、それをパソコン教室に当てはめても考えられるのではないかと思い、書かせていただくことにしました。

この仕組みを知っておくと、受講料やテキストなどの商品で適切な価格を付けられるようになるかと思います。

価格を決める要素はこれだけある

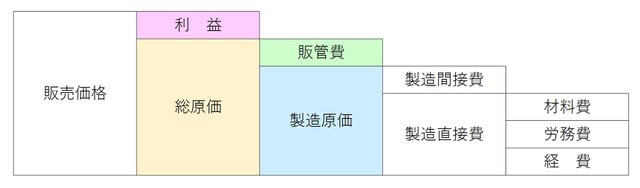

簿記で「原価計算」を説明する際に使われるのが下図です。

左端の「販売価格」を決めるまでには、これだけの要素を考える必要があります。

今回は理解しやすくするために、上図の内、右から2列目(「製造直接費」「製造間接費」)までは、説明を省かせていただきます。

上図の色の付いた箇所、「製造原価」「販管費」「総原価」「利益」について説明します。

図は、右から順に積みあがって行く形になっており、ここで真っ先に来るのが「製造原価」になります。

原価の理解

◆製造原価

まずは「製造原価」からご説明させていただきます。

教室の場合は受講料設定の基本原価となります。

FCを利用されている場合は、FCに支払う金額と捉えても良いかと思います。

弊社(テキスト制作&販売会社)の場合なら、概ね印刷会社様から出来上がってくる金額に該当します。

◆販管費(販売費及び一般管理費の略)

これに「販管費」を加算します。

「販管費って何ぞや?」って感じですが、言葉のとおり、販売や一般管理のために要する費用です。

具体的には、通信費、水道光熱費、地代家賃、チラシ等の広告宣伝費、従業員の給料、福利厚生費、法定福利費(社会保険料の会社負担分等)など、いわゆる個人事業者でいうところの「経費」に該当します。

パソコンやプリンタなどの購入費用なども「消耗品費」ということで、販管費に含まれます。

◆総原価

「製造原価」に「販管費」を加算したものが「総原価」となります。

◆利益

そして、企業が得る「利益」を加算します。

◆販売価格

これで初めて「売価」、教室で言うなら「受講料」が決まります。

価格を変えるときは一旦立ち止まって

上述のような原価計算をしていない状態で、やみくもに授業料の値下げをされていませんでしょうか?

「授業料を値下げすればより多く入会してくださるだろう

(あるいは、より長く継続してくださるだろう)」

「テキスト代が掛からなければよりたくさん来てくださるだろう?」

自分の苦しい運営状態の感覚のままで価格設定をしていると、教室閉鎖への道をまっしぐらということになりかねません。

そんな時は、今回の原価計算をちょっと思い出してみていただけたらと思います。

無茶な値段を付けることを防げるかと思います。

弊社の例ですが、近隣の他教室がどれだけ値下げされても、FCから抜けたときに、FCにお支払いしていたロイヤリティ分だけ値下げしただけで、その金額を10年以上続けています。

そういう意味では、FCは専門の方が妥当な計算をして価格設定をされているでしょうから、参考にさせていただくことは、とてもありがたいことですね。(^^)

値下げについては別の観点でも推奨できないと思います。

ご自分の教室の運営が苦しい時でも、その感覚で生徒さんを判断しないということ。

パソコン教室へお越しくださるような生徒さんは大半がリッチな方だという認識を、いつもしっかり持っておくべきだと思うのです。

無料の講習や格安講習だけを受講されるような方とは、一線を画して考えないといけないと思います。

今は安泰というお教室様も、たまには将来を見据えて、自教室の原価計算をしてみられることをお奨めいたします。

パソコンやプリンタの買い替え周期なども考慮に入れて、計算をしていないとパソコンが壊れた途端、買い替える余裕がない!では困ってしまいますね。(;''∀'')

要は、パソコンの購入費用等も授業料の原価に関わってくるということです。

弊社の場合の原価計算は?(;''∀'')

弊社の場合、ぶっちゃけ、今は原価(総原価)を割って、テキストをご提供させていただいています。

「販売価格」より「総原価」のほうが上回っているということです。

まあ、だからという訳でもないのですが、恐縮ですが、お客様になっていただく方を絞らせていただいています。

誰でも彼でもどうぞ~ではなく、本当に気に入ってくださる方にだけご提供させていただきたいと思っているのです。

細々と規則を設けたりもさせていただいていますが、それらが気に入らない、守っていただけないなら、使っていただかなくて結構ですよ~というスタンスですね。(;''∀'')

でも、こんなことをさせていただけるのも、教室併設時代の体力(資金力)が残っているからなのです。

25年間の積み重ねを、それなりに考えて運営してきた結果だと思っています。

ただし、このまま、何十年も続けて行くことは不可能かも知れません。

多くのお教室様に価格以上の価値があるとおっしゃっていただけていますので、どうしても、無理になりそうなら、値上げをお願いするかも知れませんが…。(;''∀'')

幸い、私は年金を受給できる年齢に到達していますので、自分が年金を受給して、自分の給料を限りなく「0」に近くして行けば、自分の命がある限り、持ち堪えられる自信があります。

それに、仕事が趣味の1つでもあるような感覚なので、それでも不満は生まれません。

一応、多少なりとも経理が分かっているし、自分自身の体力(肉体面の体力)も分かっているので無茶もしません。(^^)v

これからも、皆様に喜んでいただけるテキストを提供し続けられることに喜びを感じて頑張りますので、今後とも、どうぞよろしくお願いいたします。

ポチッと2つ応援クリックしていただけると 励みになります。

![]()