2023/04/12

問題5-1 5-2 労務費で直接費になるのは、直接工の直接作業時間に係る賃金のみ ということで、5-1、2共に直接労務費だけ先に選んで、後は間接労務費にすれば簡単ですね。 問題5-3 これは、3級のような問題で、勘定科目が変わるだけなので、特に問題ないでしょう。 これで、2ページですが、さすがにこれだけでは、少なすぎるので、もう少し進みます。

2023/04/10

問題4-11 内部材料副費が登場して来ました。 テキストには、説明が書かれていると思いますので、説明は省略します。 4/7の例 購入代価:230×1,000=230,000 内部材料副費:230,000×3%=6,900 引取費用:5,000 合計額:241,900 というように考えます。 本問は、期首(月初)がないので、4/18なら上記の合計額に0.8(800kg/1000kg )を掛ければ良いですね。...

2023/04/09

問題4-6 「原価差異」の金額が異常に大きくて、ウン?と計算し直しましたが、大きかったです。 予定価格を低く見積もり過ぎということですね。担当者マズいね。(笑) 問題4-7 「仕訳なし」の場合ですが、本試験では、「借方科目及び貸方科目欄に「仕訳なし」と記載しなさい。」のような指示があるので、その指示を見落とさないようにすることも大切です。...

2023/04/09

解答用紙は、次のサイトからダウンロードできますね。 TACのブックストアを開き、画面右の「解答用紙ダウンロードサービス」をクリックし、 「日商簿記2級」→「~合格トレーニング日商簿記工業簿記Ver.9.1]→「解答用紙1」

2023/04/08

「材料」を、更に細かく見ていくことになります。 「素材費」と「買入部品費」は、主に直接材料として使用され、 「工場消耗品費」「消耗工具器具備品費」「補助材料費」は、間接材料になります。...

2023/04/07

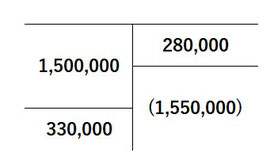

上場株式等に係る譲渡所得等の金額 一般株式等に係る譲渡所得等の金額 原則:申告分離課税(一律15%の比例税率) 例外:非課税口座(NISA)内のものは非課税 源泉徴収を選択した特定口座の内のものは申告不要とすることができる

2023/04/06

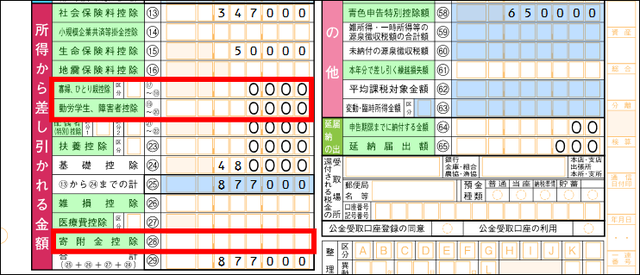

住宅借入金等特別控除 住宅ローン等を利用してマイホームの新築等をした場合に適用される 返済期間が10年以上 住宅の床面積が50㎡以上 店舗併用住宅の場合、居住用部分が2分の1以上 住宅取得後6ヶ月以内に居住 12/31まで引き続き自己の居住の用に供している 合計所得金額が2,000万円以下

2023/04/05

納付税額=算出税額㉛-税額控除㉜~㊷-前払税金(源泉徴収税額㊽や予定納税㊿)㊸の後に(+復興特別所得税額㊹)が入る 予定納税は個人の場合7月と11月 予定納税が必要な場合は、税務署から通知が来る 源泉徴収税額や予定納税額が控除しきれない場合は、確定申告により還付される