皆さん、こんばんは。(^.^)

学生時代、歴史の年号は語呂合わせで覚えましたよね~?

鎌倉幕府制定はどんな風に覚えられましたか?

今日、妹に話してみたら、妹は「いいくに(1192)つくろう鎌倉幕府」だったそうです。

私は、「頼朝はいいくに(1192)ごとに守護を置く」って覚えました。

後のほうが、誰が鎌倉幕府を制定したのか、その特徴は守護から地頭もイメージできていいでしょう?

って、そういう問題ではなく~。(笑)

卑弥呼に文来(239)る

世界に誇る国産(593)法隆寺

無事故(645)の日無し大化の改新

って、今でも次々出てきますが、これが、なんと…。

この1192年が実は間違いで1185(いいはこ)年らしいってご存知でした?

鎌倉幕府ときたら、室町幕府でしょう?ってことで、「いさみは(1338)だの足利尊氏」って覚えたのに、それも、1336年らしいと…。

オ~!なんなの?って感じになるのは、私だけ??(;^_^A

と雑談ネタから入りましたが、今日から簿記の基礎の基礎に戻りたいと思います。

せっかくなので、MFクラウドの画面を表示しながら、確認していきたいと思います。

簿記クイズ(基礎1)

まず、概要の説明です。

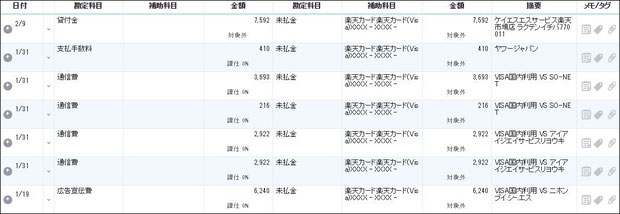

上の画像は、「MFクラウド」の画面で、「楽天カード」と連携を取ってあるため、「楽天カード」の利用状況が表示されています。

金額の頭に「-」が付いているのは「出金」の意味です。

この6点は、全て出金ということが分かります。

カード払いなので、実際に銀行口座から引き落とされるときに「普通預金」が減ることになり、この段階では、「普通預金」は減らず、未だ支払っていないお金ということで、貸方は、自動的に「未払金」で処理してくれます。

「未払金」は、言葉のとおり、未だ支払っていないお金なので、いずれ払わなきゃいけない義務があるということで、「負債のグループ」に属します。

「資産と費用は増えたら借方」なので、「負債」は増えたら貸方になります。

つまり、仕訳を表すと、次のようになります。

(借方)???の科目 ××× / (貸方) 未払金 ×××(×は金額)

1/19の「ニホンブイシーエス」は、「のぼり旗」のポールの代金です。

初めて登場した摘要なので、ソフトは何で処理したら良いか悩み、「未選択」と表示されています。つまり、何で処理したら良いかソフトに教える必要があります。

【第1問】

のぼり旗用のポールは、「広告宣伝費」で処理する。〇か×か?

はい、のぼり旗のポールは「パソコン教室」や「スマホ&タブレット教室」の募集ののぼり旗を立てるためのものですので、「広告宣伝費」で良いですね。

「未選択」と表示されているところをクリックし、「広告宣伝費」を選択したら、「登録」ボタンをクリックすれば、仕訳完了です。(^^)v

仕訳帳を確認してみると、次のように自動的に仕訳がされます。

(借方)広告宣伝費 6,240 (貸方)未払金 6,240

下から2つ目の「アイアイジェイサービスリョウキン」は、モバイルルーターに入れているIIJmio(フリーSIM)3個分の1ヶ月分の「通信費」です。

これ3個で30台の端末に繋ぐことができます。

既に、この摘要は過去に「通信費」で確定しているので、正しい科目が表示されています。

「登録」ボタンをクリックするだけで、2つ目の仕訳は完了です。

下から3つ目と4つ目の「SO-NET」は、プロバイダ料金なので「通信費」でOKです。

このまま、これも、「登録」ボタンをクリックすれば仕訳完了!

下から5つ目の「ヤフージャパン」は、Yahoo!店で販売したハッピーテキストのYahoo!に対する販売手数料です。

ということで、これも、このまま「登録」ボタンをクリックすれば仕訳完了!

では、次の問題です。

【第2問】

2/9の「ケイエスサービス楽天市場店」は、事業主の個人的な買い物です。

この場合の科目は「事業主借」で処理する。〇か×か?

(弊社は法人ですが、科目は、個人事業主として考えてください)

「事業主借」は、文字どおり事業主から借りた場合に用います。

「借」と付くように、これは「負債のグループ」に属します。

今回の場合は、事業主に貸したことになりますので、「事業主貸」を使います。

「貸」と付くように、お店(教室)から見れば、事業主個人に貸したことになるので、いずれ返してもらう権利があり「資産のグループ」に属します。

「事業主貸」という資産が増えたことになるので、借方は「事業主貸」で辻褄があいますね。

仮に、「事業主借」にしてしまうと、「未払金」も「事業主借」も負債なので、貸方ばかりに来て、仕訳が成り立たないことが分かります。

こういう風に、仕訳は、必ず借方と貸方に振り分けられて、絶対に借方の合計と貸方の合計は一致するんだという理屈が分かると、自分の仕訳って辻褄が合ってる?って考えることができて面白くなりますよ。(^^)v

ここまでの内容を「登録」ボタンをクリックすると、わざわざ、仕訳帳を開かなくても、瞬時に、こんな風に画面下部に仕訳が表示されます。

見づらかったら、クリックしていただくと大きな画像が表示されます。

大きな画像から戻ってくるときは、マウスの真ん中にあるスクロールボタンを手前に引いてみてください。

2/9の分は、弊社は法人ということで「貸付金」で処理しました。

会社が事業主に貸したということになりますね。(;^_^A

私は、大体、月末ごとに会社に返済をするようにしています。

仕訳を確認してみると、上から、「貸付金」は資産、「支払手数料」「通信費」「広告宣伝費」は費用なので「資産と費用は増えたら(発生したら)借方」という言葉と照らし合わせても辻褄が合っていますね。

貸方は、全て「未払金」になっていますが、これは「負債」が増えたことになるので、貸方で辻褄が合っていることになります。

こんな感じで6件の仕訳があっという間に終わってしまうという次第です。

ポチッと2つ応援クリックしていただけると励みになります。